2022年12月16日、ついに、自民党税制調査会(党税調)において、令和5年度(2023年度)税制改正大綱が決定し発表されました!

税制改正大綱には、新NISA(少額投資非課税制度)の拡充・恒久化の内容も記載されています。

今後、党税調が取りまとめた上記の税制改正大綱に基づき、国会で法律がつくられて実行されることになりますが、税制改正大綱の改正内容がひっくり返ることは、ほぼありません。

つまり、党税調の税制改正大綱に記載されれば、正式な法律制定とほとんど同じ効果があります。

それが良いか悪いかは別にして、自民党税制調査会は強大な権限を持っていると言われる理由でもあります。

新NISAは、この党税調の税制改正大綱に記載されましたから、ほぼその内容のまま、法律になり実行されると考えられます。ただし、今後の立法化についてのモニタリングは必要です。

今回は、この新NISAの改正内容がどうなったか、そしてその内容を受けて、今後の新NISAをどのように活用していくか、について考えてみました。

新NISAの内容

NISAでは、キャピタルゲイン(株式売買益)と配当金に通常かかる税金約20%が、非課税(税金がゼロ円)になります。

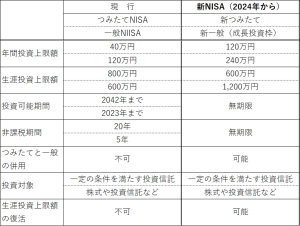

新NISAの改正内容は、以下の表の通りです。

・年間投資上限額:

新NISAでは、つみたて分が年間120万円、一般分が年間240万円、合計で年間360万円まで投資可能となります。従来の3倍の額で、嬉しいですね。

あくまで上限なので、上限額以下の範囲内であれば、年間10万円の投資でも20万円でもOKです。

・生涯投資上限額:

新NISAでは、生涯投資上限額が定められていて、つみたて分は600万円、一般分は1,200万円、合計で1,800万円が生涯での投資上限額です。

毎年ずっと、年間投資上限額まで投資できればよいのですが、国もそんなに甘くはありませんでした。

年間投資上限額と合わせて考えると、年間の上限まで毎年投資した場合は、最短5年で生涯投資上限額に達することになります。

・投資可能期間:

新NISAでの投資可能期間は、無期限です。いつでも、新NISAを使った投資ができます。

・非課税期間:

新NISAの非課税期間は、無期限です!

これは非常にメリットがある、嬉しいポイントになります。新NISAで株式を買って、50年後に売却しても税金はゼロ円。非常にありがたいです。

・つみたてと一般の併用:

現行のNISAでは併用はできませんが、新NISAでは、つみたて分と一般分との両方を併用できます。

・投資対象:

①新つみたてNISAでの投資対象:

現行と同様、長期投資・分散投資に適した別途指定される投資信託

→ノーロード(販売手数料ゼロ)のインデックスファンドなど

②新一般NISA(成長投資枠)での投資対象:

上場株式や別途指定される投資信託

→上場している高配当株やグロース株、毎月分配や高レバレッジ投資信託(レバナスなど)を除く投資信託

≪参考≫税制改正大綱P.3より抜粋

「NISA制度は、安定的な資産形成を目的とするものであることを踏まえ、「成長投資枠」について、高レバレッジ投資信託などの商品は投資対象から除外するとともに・・・」

・生涯投資上限額の復活:

生涯投資上限額は、買付け残高で管理されます。

目いっぱい上限額まで投資した後でも、それを売却して生涯投資枠に余裕ができれば、その分を新たに使うことができます。

売却すれば、何回でも枠を使うことができるのは、素晴らしい点です。

なお、税制改正大綱P.3では、下記のように新NISAでの回転売買の規制を強化する旨、記載されています。

「NISA制度は、安定的な資産形成を目的とするものであることを踏まえ、・・・、金融機関が顧客に対して「成長投資枠」を活用した回転売買を無理に勧誘するような行為を規制するため、監督官庁において、監督指針を改正し金融機関に対する監督及びモニタリングを強化する」

★新NISAはいつから?

新NISAは、2024年1月からの開始です。

まだ1年ありますので、今後徐々に、新NISAの詳細・細かい点が明らかになっていくと思われます。

★現行NISAと新NISAとの関係は?

現行NISAは、新NISAの枠外となります。つまり、現行NISAとは別枠で追加して、新NISAの枠を利用できます。

現行NISAでの新規買付けは、2023年が最後になります。

★未成年は新NISAを利用できるのか?

税制改正大綱からは明確に読み取れませんでしたが、どうやら新NISAは、現行のつみたてNISA・一般NISAと同様に、成人(18歳以上)のみが利用できるのではないかと思われます。

⇒成人(18歳以上)のみが利用できることで確定しました。

残念ながら、未成年(18歳未満)は、新NIISAを使えません。

今後の新NISAの活用方針

新NISAの内容を受けて、私は下記の方針で新NISAを活用していく予定です。

ただ、新NISAの開始である2024年まで1年間ありますので、活用方針は開始までにゆっくり固めていけば良いと考えています。

【新NISAの活用方針】

・できるだけ早期に、新NISAの成長投資枠の生涯投資上限額(1,200万円)を使い切るように投資する。年間投資上限額は240万円なので、最短の5年で生涯投資上限額に達するように投資する。

・投資対象は、減配しない累進配当ブラザーズなどの優良な高配当株とする。

・もし追加の投資資金が足りない場合(新NISAの上限額を埋めきれない場合)は、現在特定口座(課税)で保有している高配当株などを売却し、新NISA用の資金として使う。

・なお、妻の投資資金でも、妻の生涯投資上限額を使い切るように投資する。よって、わが家は、合計2,400万円の生涯枠を最短の5年で使い切ることが目標。

・つみたてNISAの枠は、投資資金に余裕があれば利用する。

新NISAの活用方針の理由

1.複利や増配の効果を非課税で長期的に受けるため

⇒複利や増配の効果は、長期間であればあるほど、効果を発揮します。

例えば、年率5%の複利計算では、当初投資した100万円は、10年後163万円、20年後265万円、30年後432万円、40年後704万円、50年後1,147万円 に増えます。

長く持てば持つほど有利なので、非課税での保有期間をできるだけ長くするために、上記活用方針の通り、最短の5年間で生涯投資枠を使い切ることを目指します。

2.現行の特定口座(課税)で保有継続するより新NISA(非課税)に乗り換えた方が有利なため

⇒投資資金が足りない場合(新NISAの上限額を埋めきれない場合)は、現在特定口座(課税)で保有中の高配当株などを売却し、新NISA用に使います。新NISAに乗り換えた方が有利だと考えるからです。

※具体的な数字での試算は長くなるので、当記事の末尾に記載しました。

3.高配当株に優位性があると考えているため

私は、当ブログの記事でいろいろと書いていますように、高配当株投資に優位性があると考えていますので、新NISAでは高配当株に投資します。

新NISAによって、配当金にかかる税金がずーーーっとゼロになり、受け取るキャッシュフローが増えるメリットは非常に大きいです。

将来の増配で、配当金が増えて、取得価格ベースの配当利回りが10%を超えていっても、配当金にかかる税金が永久にゼロというのは、嬉しすぎますね。

4.今後、金融所得課税が増税されるかもしれないため

現在の金融所得課税(株式売買益や配当金にかかる税金)の税率は20%です。

これを25%や30%に引き上げて増税すべきという主張が、たびたび政府周辺から起きています。特に、現在の岸田政権は増税への意欲が高いです。

今後行われる可能性がある増税に備えて、非課税の新NISAを使って、早めに備えておく必要があると考えています。

ーーーーーーーーーーーーーーーー

★↓↓「月額10万円の配当金」を受け取る仕組みをつくる方法はコチラ↓↓

ーーーーーーーーーーーーーーーー

まとめ

紆余曲折ありましたが、新NISAの拡充・恒久化の内容は素晴らしいものになったと思います。金融庁その他ご尽力頂いた方々、ありがとうございました。

2024年からの新NISAは、必ずや「貯蓄から投資へ」の流れを大きく加速する起爆剤になります。投資を始める人が着実に増加して、株式市場も盛り上がるでしょう。

新NISAの開始までは1年間ありますから、ご自身の新NISAへの対応をどうするかは、じっくりと考えていけばいいと思います。

非課税かつ無期限の新NISAによって、私が目指している「配当生活」への道も、大きく開けました。

ああ、新NISAがスタートする2024年が待ち遠しい!

あと1年、2023年のうちに、新NISAに向けて、しっかりと投資資金の準備をしたいと思います。

今日も配当生活への道を一歩ずつ進む、ショウでした!

ーーーーーーーーーーーーーーーー

※特定口座から新NISAへの乗り換え検討についての試算

例えば、取得価格500円、現在株価1,000円、現在配当40円のA社株100株(=時価10万円、含み益5万円)を特定口座で保有しているケースを考えます。簡易化のため売買手数料はゼロとします。

このまま、特定口座でA社株を持ち続けた場合と、売却して新NISAに乗り換えた場合を比較します。

なお、受取り配当金の分については、特定口座よりも、配当金にかかる税金が非課税の新NISAに乗り換えた方が明らかに有利なので、以下ではキャピタルゲインの分を比較しています。

①現在株価1,000円が将来1,100円に上昇した場合

[特定口座]

時価11万円(=株価1,100円×100株)、取得価格5万円、含み益6万円

これを売却すると、含み益6万円に約20%の税金(=12,000円)がかかるので、手取り額は時価11万円-税金12,000円=98,000円

[新NISA]

現在時点でA社株を売却すると、含み益5万円に約20%の税金(=1万円)がかかるので、売却で得られる資金は、時価10万円-税金1万円=9万円。

この売却資金9万円を使って、新NISAでA社株を買うと、90株買えます。

現在時価1,000円×90株=9万円

新NISA乗り換え時の現在株価1,000円から、将来1,100円に上昇すると、

時価は株価1,100円×90株=99,000円

これを売却しても、税金は新NISAでゼロですので、手取り額は丸々の99,000円。

よって、この新NISA乗り換え時の手取り額99,000円は、特定口座継続時の手取り額98,000円を上回ります。

②現在株価1,000円が将来1,000円のままだった場合

[特定口座]

株価1,000円×100株=時価10万円。税金1万円(=含み益5万円×20%)

売却手取り額は、10万円-1万円=9万円

[新NISA]

上記①の通り、新NISAに乗り換えた時点で9万円。株価が1,000円で変わらないので、

売却後の手取り額も9万円(非課税だから)

よって、この②の場合は引き分け。

③現在株価1,000円が将来900円に下がった場合

[特定口座]

株価900円×100株=時価9万円。税金8,000円(=含み益4万円×20%)

売却手取り額は、9万円-8,000円=82,000円

[新NISA]

上記①の通り、新NISAに乗り換えた時点で9万円(取得株価1,000円×90株)

この③での想定株価900円×90株=時価81,000円

売却後の手取り額も81,000円(非課税だから)

よって、この③の場合、特定口座継続時の手取り額82,000円の方が、新NISA乗り換え時の手取り額81,000円を上回ります。

★まとめると、

・①②の場合(将来株価が現在株価以上に上昇する場合)は、新NISA乗り換えがお得。

・③の場合(将来株価が現在株価より下がる場合)は、特定口座継続保有がお得。

→③の状況がずっと続くと思うなら、そもそも投資する必要がありません。

長期的には株式市場は右肩上がりで上昇していく(①のケース)と考えるので、投資資金が足りない場合は、特定口座保有分を売却して新NISAに乗り換える方針で投資します。

ーーーーーーーーーーーーーーーー

コメント