「資産形成はインデックス投資一択だよ。高配当株投資なんて非効率。インデックス投資こそ、唯一至高の投資法!」

上記のような見解を、ネット上でよく見かけます。実によく見かけます。

だけど、本当にそうでしょうか。

ネット上の話だけではなく、ぜひご自分自身で考えてみて頂きたいのです。自分が稼いだ大事なお金の投資に関することですから。

それでは、ここで質問です。

下記の場合、あなたはどちらの資産を選びますか? まずは、直感で答えてみて下さい。

ーーーーーーーーーーーーーーー

あなたは、今65歳です。

会社を定年退職した後で、もう定期的に入る給料はありません。基本的に、年金だけが収入です。

あなたは、65歳以降の老後の生活費のために、次のAかBかいずれかの資産をもらえます。どちらの資産が欲しいですか?

・A.インデックス投資信託=時価5千万円

・B.高配当株10銘柄=時価5千万円、年200万円の配当金を受け取れる

ーーーーーーーーーーーーーーー

⇒インデックス投資が唯一至高と考える人は、何の迷いもなく、当然Aを選ぶのでしょう。

いや、ここでAを選ばなければ、そもそもインデックス投資至高派を名乗る資格はありません!(冗談です)

⇒でも、単純に考えて、AとBは同じ時価なのだから、資産を売却しなくても年200万円の配当金がもらえるBの方がAよりも有利、というか、Bが圧倒的に有利に思えませんか?

もらえるのだったら、私なら断然Bを選びます。

だって、AとBは時価は5千万円で同じなのに、Bは配当金も受け取れるから。

既に65歳になっていて、年金収入しかないという前提ですし。

⇒これは、老後資金のために、インデックス投資で資産形成するのか、または、高配当株投資で資産形成するのか、という問題に関連しています。

上記の質問において、インデックス投資派の人であっても、迷うことなくAのインデックス投資資産の方を選んだ人は少ないのではないでしょうか。

年200万円の配当金があるし、Bの高配当株資産も魅力的だなあと思いませんでしたか。

いやいやこれだけじゃ選べないよ、実際はもらえるわけじゃなくて自分で投資するんだし、税金の問題もあるし、その他の条件も必要だよ、という声も聞こえます。

今回は、上記AとBの資産の状態をつくるには、どのように投資すればよいか(金額や期間など)、AとBとどちらの資産がつくりやすいのか、以下で詳しく考えていきたいと思います。

AにするかBにするか迷われた方は、ぜひ以下を見て検討してみてください!

≪注≫本記事は、インデックス投資が駄目だと言っているのではありません。インデックス投資も高配当株投資も、両方とも優れた投資法の「一つ」と考えていますので、ご承知置きください。

インデックス投資資産と高配当株資産との比較検討

上記の質問では、AかBかをもらえる前提でしたが、実際は、自分でお金を投資して、資産をつくる必要があります。

以下で、AとBそれぞれの投資について、65歳までに5千万円に到達するには、いくら投資して何年かかるのかなどを比較検討します。

A.インデックス投資信託の資産をつくる場合

記事冒頭のA資産(インデックス投資信託、時価5千万円)をつくる場合について、検討します。

投資するインデックスの想定は、日経平均225でも、S&P500でも、全世界株式インデックスでも、何でも良いですが、ここではS&P500を想定しておきます。

投資に関する研究結果として、株式を対象として長期投資する場合、平均して「複利で年約6%」のリターンが得られるとの結論が出ています。

そして、複利で年6%のリターンの計算で、毎月5万円ずつ積立て投資を行い、インデックス投資信託を買い続けた場合、投資資産は30年で約5千万円に達します。

(10年だと約840万円、20年で約2,300万円に到達)

この場合、毎月5万円=年60万円を30年ですから、自分が出したお金(投資元本)の合計は1,800万円になります。

投資元本1,800万円が5千万円になったわけですから、約2.8倍です。

つまり、複利で年6%、毎月5万円を投資すると、

・10年で約840万円になる=投資元本600万円の約1.4倍

・20年で約2,300万円になる=投資元本1,200万円の約1.9倍

・30年で約5千万円になる=投資元本1,800万円の約2.8倍

なお、これは比率での計算なので、上記から毎月の投資額を変更した場合も簡単に計算できます。

例えば、毎月1万円での投資結果を知りたければ、5で割ればよいことになります。

上記で毎月5万円投資の場合、30年で5千万円なので、毎月1万円(=5万円÷5)なら30年で1千万円(=5千万円÷5)です。

なお、倍数は変わらないので、複利で年6%で、毎月1万円投資の場合、30年で投資元本360万円(=月1万円×12か月×30年)の2.8倍である1千万円になります。

ーーーーーーーーーーーーーーー

★インデックス投資を考える際のポイント

上記の計算結果から分かるように、複利で年6%で、毎月一定額を積み立て投資する場合、30年で投資元本の約2.8倍になります。20年では約1.9倍、10年では約1.4倍です。

複利で年6%という数字は、過去の株式市場の実績や各種の投資研究・試算から算出されたものであり、インデックス投資のリターンを計算する上では極めて妥当な数字です。

ですから、インデックス投資の成果は、30年で投資元本の約2.8倍になるわけですが、この点が、「結局、インデックス投資は入金力の勝負」と言われる理由です。

投資元本の2.8倍という成果はスゴいように見えますが(実際スゴいと思いますが)、見方を変えれば、「30年もかけて、2.8倍にしかならないのか…」との落胆にもつながります。

一口で30年と言っても、非常に長い年数です。

65歳までに資産を用意するなら、35歳には毎月の積み立て投資を開始する必要があります。35歳の若手が65歳の老人になる年月が30年という期間です。

そして、”毎月” 5万円です。1年で5万円ではありません。

1か月5万円(=年60万円)を、雨でも雪でも嵐でも、毎月毎月30年間(360か月)も継続しなければなりません。

30年って、人間の一生の3分の1、成人してからの残り人生の約半分を占める、とんでもなく長い期間です。

毎月5万円を30年というのは、普通のサラリーマンにとって、決して簡単な金額でもないし、簡単な期間でもありません。

30年の間には、結婚や出産、子育て、車購入、住宅購入、教育の費用などもあり得ます。

この毎月5万円のインデックス投資を30年も頑張った結果が、30年間の投資元本合計1,800万円の2.8倍になる5千万円という資産になります。

こう考えると、30年で2.8倍って、なんだかリターンが少ないような気がします。

もちろん、投資元本をたくさん用意することができるなら(入金力が高いなら)、得られるリターンの絶対額が違ってきます。

例えば、複利で年6%で、上記の毎月5万円の2倍の毎月10万円を30年投資できる高い入金力があるなら、リターンも5千万円×2倍=1億円の資産になります。

※30年合計の投資元本3,600万円(=月10万円×12か月×30年)の2.8倍が1億円です。

同様に、毎月20万円を30年なら、リターンは2億円。

※30年合計の投資元本7,200万円の2.8倍が2億円です。

⇒でも、そもそも投資元本を3,600万円や7,200万円も出せる人は、非常に少ないと考えられます。

普通のサラリーマンなら、がんばって、毎月5万円の30年で1,800万円が妥当なところではないでしょうか。

⇒繰り返しですが、ここでのポイントは、

『インデックス投資の場合、複利で年6%で、毎月一定額の積立て投資を行った場合、30年で投資元本合計の約2.8倍の資産になる(2.8倍にしかならないとの見方もある)』という点です。

複利で年6%の運用で、インデックス投資信託を毎月5万円買って、30年かけて5千万円(=30年間の投資元本合計1,800万円の約2.8倍)です。

だから、「インデックス投資」では、30代・40代の間に、1億円・2億円の資産をつくって、早期リタイア・FIREするといったことは、“普通の” 一般的なサラリーマンには、ほぼ不可能になります。

それができるのは、インデックス投資への入金力が非常に高い(毎月20万円とか30万円とか投資できる)か、または、たまたま投資している期間の株式市場が好調で年6%複利よりもはるかに収益率が高いというラッキーな場合でしかありません。

インデックス投資をする際には、上記のポイントをしっかりと認識・理解しておく必要があります。

ーーーーーーーーーーーーーーー

⇒今回のテーマに戻りますが、以上のように、上記A資産(インデックス投資信託、時価5千万円)をつくる場合は、毎月5万円を30年間継続(=投資元本1,800万円)して、インデックス投資信託に投資すればよい、という結論になります。

ただし、65歳時点での資産想定ですから、遅くとも、65歳の30年前である35歳には、積み立て投資をスタートする必要があります。

⇒なお、2024年から開始する新NISAでは、インデックス投資信託への投資の場合、生涯投資枠1,800万円まで非課税です。

今回のA資産をつくるための投資元本は30年で1,800万円(=毎月5万円×12か月×30年)ですから、新NISAを活用すれば、A資産の売却時にかかる税金はゼロとなります。

B.高配当株10銘柄の資産をつくる場合

次は、記事冒頭のB資産(高配当株10銘柄、時価5千万円、年200万円の配当金)をつくる場合について、検討します。

上記A資産は、毎月5万円の積立てを30年(複利で年6%)でつくりますから、このB資産も、期間は同じ30年で検討します。

B資産を検討するにあたって、以下のような条件の高配当株に投資すると想定します。

【試算の前提条件】

・毎月5万円を30年投資

・投資対象は、配当利回り4%の高配当株(当初株価は1,000円)

・増配率5%/年

・増配後の株価上昇率5%

・受け取る配当金は全額再投資

・配当金にかかる税金はゼロとする

※便宜上、下表では高配当株1社への投資として試算していますが、上記条件は比率なので、配当利回りなどの条件が同じであれば(株価は異なってもOK)、10社など複数の高配当株企業に投資しても試算結果は同じです。

※実際の想定としては、三菱商事・三井住友FG・NTTなどの優良な超大型の高配当株かつ上記試算の前提条件を満たす複数の10銘柄に投資するイメージです。

超大型の高配当株10社に分散投資することで、個別株リスクを下げます。実際には、10社以上への投資でも構いません。

※増配率=配当金÷前年の配当金

例えば、直近3年の平均増配率は、三菱商事14.4%、三井住友FG 9.7%、NTT 6.0%ですので、上記の増配率5%の条件は、過大なものではなく、現実的な想定です。

なお、増配率5%/年ということは、複利で年5%で配当金が増えていくことと同じ意味になります。

※増配があると、通常は株価は上昇します。ここで、増配前の配当利回りに戻るまで、株価が上昇すると想定すると、増配率=株価上昇率になります。

よって、今回は増配率5%なので、増配後の株価上昇率を5%と想定しています。

増配率や、増配率=株価上昇率の詳細については、下記もご参照ください。

※2024年からの新NISAでは、高配当株への投資の場合、生涯投資枠1,200万円まで、無期限で非課税になります。

一方、今回想定の投資元本は30年で1,800万円(=月5万円×12か月×30年)ですから、1,200万円の枠を超えますが、もし夫婦なら、2名分の枠の合計2,400万円を利用できますので、今回想定の1,800万円は全額非課税で投資可能です。

ただし、夫婦でも税務上は別個人ですので、投資用の資金に関する贈与税にはご留意ください。

ここでは、とりあえず便宜上、単純化のため、新NISAを夫婦2人分活用したと想定し、全額非課税で試算しています。

後ほど、新NISAを1人分だけ活用した場合を想定し、今回の投資元本1,800万円のうち、1,200万円までを新NISAで非課税、600万円を特定口座(課税)で投資した場合の試算も記載しています。

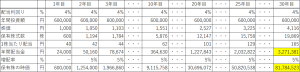

●[試算1つ目]

⇒前置きが長くなりましたが、下表が上記条件で試算した結果になります。

※ピンチアウトで下表を拡大できます。

⇒この高配当株資産は、30年後には、年間配当金が327万円、時価が81百万円という大きな資産に成長しています!

配当金を1年で327万円も受け取れて、しかも、その配当金を毎年毎年受け取れるという素晴らしい状態です。

配当金は1年分で327万円ですから、その後増配がなかったとしても、2年分で654万円、3年分で981万円、5年分で1,635万円、10年分で3,270万円、さらに11年後以降も受け取れます。これに加えて、高配当株自体の株価時価があるわけです。

⇒記事冒頭で想定した「B資産(高配当株10銘柄、時価5千万円、年200万円の配当金)」を、はるかに上回るビッグな資産です!

なお、B資産の条件である時価5千万円・年200万円の配当金を満たすだけなら、上記表の通り、25年目で達成できてしまいます。

⇒30年後には、自分が出した投資元本に対する配当金のリターンである取得配当利回りは、資産全体で18.2%(=年間配当金327万÷投資元本1,800万円)にも達しています。

※取得配当利回り=1株当たり配当金÷購入時の株価

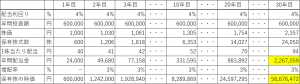

●[試算2つ目]

試算1つ目がB資産をはるかに上回ったので、もう少し前提条件をより達成が簡単な方向にユルめてみます。

当初の前提条件のうち、下記項目のみを変更します。他の条件は同じです。

・増配率を5%から3%に変更

・それに伴い、株価上昇率も5%から3%に変更

⇒増配率の条件がより簡単な方向になりましたから、投資する高配当株が当該条件を現実に満たせる可能性も高くなります。

⇒この試算2つ目の条件での計算結果は、下表の通りです。

⇒増配率3%の高配当株であっても、30年後には、時価56百万円で年226万円の配当金を得られる資産となり、B資産の条件(時価5千万円、年200万円の配当金)を満たします。

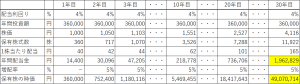

●[試算3つ目]

これなら、もしかして、投資元本をより少なくしてもいけるんじゃないかという気がするので、試算してみます。

当初前提条件のうち、下記項目のみを変更します。他の条件は同じです。

・投資額を毎月5万円から3万円に変更

⇒この試算3つ目の条件での計算結果は、下表の通りです。

⇒毎月3万円の投資額に減らしても、30年後には、時価49百万円で年196万円の配当金を得られる資産となり、B資産の条件(時価5千万円、年200万円の配当金)を、ほぼ満たします。

⇒毎月5万円で30年なら投資元本は1,800万円ですが、毎月3万円なら30年で1,080万円ですので、720万円も投資元本が少なくて済みます。

●新NISA口座と特定口座(課税)の併用の場合

上記の当初前提条件では、配当金にかかる税金はゼロとしていますが、これを新NISA1名分の枠までは非課税、それ以上は特定口座(課税)を併用すると想定した場合、以下のようになります。

・新NISA口座で、毎月5万円を14年目まで投資(新NISAでの高配当株の生涯投資枠1,200万円に達するまでの期間)

・新NISA口座での非課税枠が上限に達した後の15年目以降は、特定口座(課税)で、毎月5万円を15年目から30年目まで投資。

・配当金は、新NISA口座での配当金(非課税)と特定口座での税引後配当金を全額再投資。

⇒この結果、30年後には、新NISA口座と特定口座を合計して、年間配当金が税引後で279万円、時価が78百万円という資産に成長します。

⇒B資産の条件である時価5千万円・年200万円の配当金を満たすだけなら、26年目でほぼ達成します(26年目で時価54百万円・年197万円の税引後配当金)

A資産とB資産をつくる場合の比較・評価

以上の試算結果に基づき、A資産とB資産をつくる場合の方法を比較してみます。

●A資産(インデックス投資信託、時価5千万円)をつくる場合

①毎月5万円を30年投資

②投資元本は30年で1,800万円

③複利で年6%のインデックス投資信託に投資

●B資産(高配当株10銘柄、時価5千万円、年200万円の配当金)をつくる場合

※ここでは、上記のB資産の試算2つ目の条件をピックアップ(30年後には、時価56百万円で年226万円の配当金を得られる資産となる)

①毎月5万円を30年投資

②投資元本は30年で1,800万円

③配当利回り4%、増配率年3%の高配当株に投資

⇒上記の①と②は、A資産とB資産とで両方同じですから、③の条件を比較検討します。

⇒A資産での③は、インデックス投資で複利年6%です。

これは、超長期の過去実績データと投資に関する多くの研究結果から導き出された数字ですので、年によってはプラスマイナスがあっても、長期で平均すると、複利で年6%の数字は実現可能性が高いと考えられます。

ただし、逆に、インデックス投資では、長期で平均して、複利で年6%を大きく上回ることも難しいということになります。

なお、あくまでも研究結果であり、インデックス投信を長期で持ちさえすれば、複利で年6%の成果が保証されるわけではない点に注意が必要です。

運が悪ければ、あなたの30年の実際の投資期間では、複利で年6%を下回ってしまったということは、当然あり得ます。

もし、あなたが今実際にインデックス投資信託に積立て投資をしている場合は、現実の今の投資成果が複利で年6%を上回っているか確認してみると、実現可能性の一つの参考になると思います。

一般的な算術平均(単純平均)で年リターンを出すのとは違って、複利だと幾何平均を計算しなければならないので少し面倒です。しかも、積立て投資だと、毎月買うわけですから、買付け単価や保有期間も毎回違ってきますので、計算がややこしい。

そこで、手っ取り早いのは、現在のインデックス投資資産の時価が、今まで積立て投資したお金(投資元本)の ”何倍” になっているか計算してみることです。

毎月一定額を積立て投資した場合、開始から、3年で1.1倍、5年で1.2倍、10年で1.4倍、20年で1.9倍、30年で2.8倍を上回っていたら、複利で年6%以上のリターンがあることになります。

逆に、これを下回っていたら、実際のリターンは、複利で年6%に届いていません。

⇒B資産での③は、配当利回り4%・増配率年3%の高配当株への投資です。

なお、B資産は、上記条件を満たす超大型株の高配当株10銘柄への分散投資になります。

配当利回り4%以上の高配当株は、実際に株式市場に多く存在していますから、増配率年3%の方の条件を検証します。

再掲ですが、例えば、直近3年の平均増配率は、三菱商事14.4%、三井住友FG 9.7%、NTT 6.0%ですので、増配率3%の条件は、過大なものではなく現実的な想定、むしろ普通にあり得ると言ってもいい水準です。

(ただし、逆に、減配や増配率が3%に満たない結果になることも、可能性としてあります)

また、結果として、増配率3%を上回った場合は、上記の高配当株の試算1つ目のように、圧倒的に優位な資産を築ける可能性も十分あります。

⇒A資産(インデックス投資信託、時価5千万円)は、持っているだけでは、現金・キャッシュフローは1円も手に入りません。

ですので、老後資金にあてるためには、資産の一部を少しずつ売却する必要があります。

この場合、いわゆる4%ルールで売却して、インデックス資産を取り崩していけば、年200万円(=5千万円×4%)のキャッシュが手に入りますが、これには大きな問題が生じる可能性があります。

それは、老後(65歳以降)の売却取崩し期間に、株式市場の下落や暴落が起きてしまったら、元の資産を取り返せなくなったり、老後の生活費が足りなくなってしまいかねない可能性の問題です。

詳細は下記ご参照ください。

一方で、B資産(高配当株10銘柄、時価5千万円、年200万円の配当金)は、持ってるだけで、配当金が年200万円入ってきます。高配当株資産自体を売却して取り崩す必要はありません。

★結 論:

以上を総合して考えると、A資産(インデックス投資信託、時価5千万円)よりも、B資産(高配当株10銘柄、時価5千万円、年200万円の配当金)をつくる方が有利と考えます。

資産として、売却・取崩しが必要なA資産よりも、配当金が入るB資産の方が優れていること、そして、上記の通り、B資産をつくる条件(配当利回り4%・増配率年3%)の実現可能性も相当程度高いと考えられるからです。

ーーーーーーーーーーーーーーーー

★人生を変える「月額10万円の配当金」をつくる方法はコチラ↓↓

ーーーーーーーーーーーーーーーー

まとめ

老後資金として使っていくには、A資産(インデックス投資信託、時価5千万円)よりも、B資産(高配当株10銘柄、時価5千万円、年200万円の配当金)の方が、取り崩す必要がなく、配当金というキャッシュフローが入ってくるので好ましいと考えています。

かつ、B資産をつくる条件も、増配率年3%などでよいなど、実現可能性がかなり高いと考えられます。

しかも、条件を少し上回るだけでも、当初想定のB資産をはるかに上回る時価や年間配当金を得ることができます。

だから、やっぱり私は、高配当株のB資産をつくる方を選びます。

盲目的に最初からインデックス投資しかない、他の投資方法は非効率だと一方的に決め付けるよりも、少し目を外に向けて、高配当株投資にも着目してみると、より大きな投資成果が得られる可能性があります。

昨今、各企業の株主還元意識が向上していること、累進配当や連続増配、東証のPBR改革など、フォローの風が強く吹いている点も、高配当株投資で得られるリターンを大きく高めてくれると考えています。

今日も配当生活への道を一歩ずつ進む、ショウでした!

コメント