※本記事は、2021年版に更新しました。下記ご参照ください。

9432NTT日本電信電話は、高配当株の一つで、私も現在保有しています。

本ブログで書きました、高配当株買いの4つの基準に照らして、NTTを検討します。

基準1.配当利回りが3%以上(税引前)

NTTの予想配当利回りは約4.3%の高さ、基準1はクリアです。

基準2.直近5年以上、増配傾向が続いていること(最低でも前年の配当金額を維持していること)

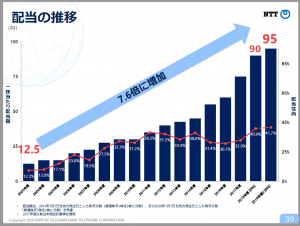

NTTの配当金の推移

2016年3月期:55円(前年比22%増)

2017年3月期:60円(前年比9%増)

2018年3月期:75円(前年比25%増)

2019年3月期:90円(前年比20%増)

2020年3月期:95円(前年比5%増)

2021年3月期予想:105円(前年比10%増)

※上記は、株式分割を考慮した配当金額

※2020年11月に、上限2,500億円の自社株買いを発表

NTTは、毎年のように増配していることから、基準2もクリアです。

新型コロナウイルスの影響で、今期2021年3月期の配当金予想については、多くの上場企業が減配または未定とする中でも、なんとNTTは 増配!を行うという配当金予想を出しました。

この厳しい事業環境にあっても、増配を行う姿勢を示した点も好印象です。

●NTTの配当政策

NTTは、「継続的な増配の実施を基本的な考えとする」との配当政策を公表しています。

“継続的な増配の実施”という、株主にとって素晴らしい文言を使用している点に注目です。

ここまでの強いストレートな言葉で、継続的な増配を公言している企業は少ないため、株主にとっては非常に心強く、ありがたいです。

実際に、長期的に見た場合、NTTの配当推移で特筆すべき点として、増配傾向を継続していて、「20年以上も減配していない!」という点が挙げられます。

※出所:NTTホームページ

減配をせず、少なくとも前年と同額の配当を維持するか、または増配を行うという配当の方法を、“累進配当”と言います。

NTTは、この素晴らしい累進配当を20年以上も継続している優良企業です。

また、NTTは、自社株買いについて、「機動的に実施し、資本効率の向上を図る」としており、ここ20年間で約4兆円もの自社株買いを行っています。

最近、NTTの株主に対して、dポイントを付与する株主優待も始まりました。

NTT経営陣の株主還元・配当への意識は非常に高く、今後もNTTの累進配当・増配傾向は続くと推定されます。

基準3.倒産リスクがほぼ無いと考えられること

NTTは、売上高11兆円以上、時価総額8兆円以上、日経平均225銘柄の一つの超大企業であり、倒産リスクは限りなく低いと想定されます。

基準4.業績が好調または堅調であること

NTT日本電信電話は持株会社であり、その傘下に各種事業を行う事業子会社があります。

事業子会社には、NTTドコモ、NTT東日本、NTT西日本、NTTコミュニケーションズ、NTTデータ、NTT都市開発など、お馴染みの会社も多いです。

スマートフォン、5Gビジネス、スマートライフ事業(dカード・dポイント等の金融・決済関連)、固定電話、ひかり通信、ひかり電話、国際電話、通信インフラ整備、不動産など、通信をメインの軸として幅広い事業を行っています。

NTTの事業を連結決算ベースで見てみると、売上高比率(2020年3月期)は以下のようになっています。

移動通信39%

地域通信20%

長距離・国際通信18%

データ通信18%

その他5%

⇒移動通信、つまりドコモが稼ぎ頭ですね。

NTTは、2020年11月にTOB(株式公開買い付け)によって、ドコモを完全子会社化して、ドコモが稼ぐ利益を100%取り込むことになり、収益力の向上が見込まれます。

⇒上記の売上高全体の約2割は海外でのもので、海外売上高比率は年々上がって来ています。NTTは、もはや固定電話でイメージされるような、ドメスティックな国内企業ではなく、グローバル企業に成長しています。

NTTは、売上高11兆円、営業利益1兆5千億円の通信業界の巨人、ガリバーです。

携帯電話や固定電話事業は規制産業であり、電波の許認可がないと営業できませんので、他企業が参入するのは非常に困難です。事実上、NTTは独占事業・寡占事業を行っています。

携帯電話・固定電話事業は、典型的なストックビジネスであり、毎月毎月、多数の契約者から現金がどんどん入金される、キャッシュリッチな事業です。

さらに、既に電気・水道・ガスと同じようにインフラ化しているスマホ・固定電話通信への社会的な需要は、底堅く強いものがあります。

そして、今後は国策である5G通信事業を、本格的に展開していく予定です。

このような強固で安定した収益構造・収益基盤を、NTTは持っています。

菅総理からのスマホ料金の値下げ要求にも対応した上で、利益を上げていくことが十分可能な収益構造をNTTは有していると思います。

中長期で考えると、依然として強い事業を有していて、業績はおおむね堅調。

配当を維持できなくなるほど、業績が大きく悪化することはない、業界のガリバーが倒される日は当面やって来ない、と考えています。

結 論

以上を総合的に考慮し、高配当株としてNTTは買いと判断しています。

特に、4%以上の高い配当利回りと、安定した強い収益力を背景に、20年以上も累進配当を継続している株主還元姿勢が、非常に魅力的です。

今日も配当生活への道を一歩ずつ進む、ショウでした!

コメント